選對路徑 迅速上市

截止2012年6月15日,內地證監會IPO儲備的擴容繼續增加,在審和過會待發企業總數突破700家,按照一天發行一家來計算,也至少需要2年才能把存量消化完。另外在內地上市基本還是高新企業居多,作為傳統的“兩高一資”行業,要想進入IPO儲備本身就比較困難。而東吳水泥屬于民營企業,企業規模也較小,背景也不強大,綜合競爭能力較之行業內部上市的企業也是差之甚遠。可以說,東吳水泥要是在上海或者深圳交易所等待上市,可能希望較為渺小。

東吳水泥董事長謝鶯霞在公開場合也認為基于公司規模,在內地上市排隊等待時間將很久,尤喜歡香港的上市制度、市場較透明,因此選擇香港作為上市的地點。

無論是去年上市的天瑞水泥還是最近上市的東吳水泥,都選擇在香港交易所掛牌,足見 “兩高一資”行業內的企業如果選擇在上海或者深圳交易所掛牌上市會路遙遙。而選擇香港交易所則有可能羸得時間。這兩個案例給予了內地水泥企業一定的啟示,未來,香港可能會是內地水泥企業上市地的首選。

經營能力分析

東吳水泥雖然規模較小,但是地處長三角區域,屬于經濟較為發達的區域,水泥需求量非常大。近年來以上海為代表的發達城市水泥需求量有下降的趨勢,但總量基數仍然較大。然而在這個區域內的水泥企業多如牛毛,競爭非常激烈,經營能力的好壞直接影響一個企業生存。要分析東吳水泥的經營能力,就要從以下三方面著手:

1.銷售區域分析

水泥原材料及制成品的價值重量比低,不利長途運輸。行業內一般接受水泥以道路運輸的合理半徑不超過200公里,以合適的銷售價格獲得經濟效益。另外,由于水路運輸的成本較其他運輸方式低,故可提高最遠運輸半徑至約500公里。

吳江市處于上海、浙江、江蘇兩省一市的交界點上,東到上海100公里,南到嘉興65公里,地理位置十分優越,境內水道縱橫、湖塘密布。東吳水泥在吳江還有可獨家使用位處太浦河的一個鄰近碼頭(該碼頭運輸原材料及水泥,其每日吞吐量達10,000噸,亦可便利客戶及供貨商與公司的運輸往來),因此銷售距離也可延伸到浙江南部地區(舟山、寧波、臺州)。

從銷售區域來看,東吳水泥的銷售范圍還是比較廣的,但是主要集中在長三角地區。

表1:東吳水泥銷售額長三角區域比例

資料來源:東吳水泥招股說明書

1.競爭對手分析

鑒于運輸成本對銷售價格產生的影響,水泥企業一般僅局限于200公里半徑內與各方競爭。因此,除市場需求外,區域競爭主要受區域內企業的數量、位置及產能規模影響。根據表1顯示,東吳水泥主要銷售市場在吳江市,2011年比例占到60%,由于東吳水泥還擁有一個碼頭,因此部分通過水路運輸產品銷售距離可較長,但是,遠距離運輸銷售只占到40%。

在吳江市,東吳水泥是唯一一家熟料生產企業,而其他水泥企業均為粉磨企業,主要是吳江市明港道橋工程有限公司(年產水泥88萬噸)及吳江市興源水泥有限公司(年產水泥33萬噸),因此從熟料這條線來說,東吳水泥占有一定的運輸和價格優勢。東吳水泥生產的大部分熟料留作自有水泥生產之用,只有水泥市場需求疲弱,才會單獨出售熟料,降低庫存。而在吳江市競爭中,主要競爭對手應該還是本地粉磨企業,。在水泥市場需求較好的情況下,外來熟料價格會較高,東吳的成本優勢顯現;反之水泥市場需求不好的情況下,通過直接出售部分熟料,以達到企業生產線正常運轉。而外來水泥或者熟料進入則必須把價格壓到東吳水泥成本線以下,才有可能銷售,這將是較為困難的。

在吳江市外,主要是在上海和浙江南部地區。上海地區基本都是水泥粉磨企業,競爭對手主要是南方、海螺等大型企業的粉磨站,在上海,東吳水泥充其量只不過作為拾遺補闕,至于定價基本只能跟從市場價格或者還會比市場價格略低。

而在浙江南部地區,由于距離運輸較遠,東吳水泥沒有什么競爭能力,面對海螺在沿海布局的粉磨站,只宜采取價格比市場價格要略低的銷售策略。

鑒于以上的分析,東吳水泥主要競爭優勢還是在吳江市內,因此我們可以看到,東吳水泥在吳江的銷售額占比從2009年的49.3%上升到60.1%,但是由于公司擁有碼頭和優越的地理位置,與吳江市內企業相比對于遠距離銷售還是具備一定的競爭優勢。

2.盈利能力分析

東吳水泥2009年至2011年收益分別為2.92億元人民幣(下同)、3.55億元及4.64億元;凈利潤分別為1180萬元、3178.6萬元及8694.4萬元;毛利率分別為7.9%、13.9%及26.3%。可以說連續三年較好的盈利表現是促使東吳水泥順利上市的重要原因。

⑴東吳水泥銷售、利潤分析

既然在吳江市的銷售利潤是東吳水泥主要利潤來源,那么吳江市的水泥需求將成為東吳水泥利潤的關鍵因素。

根據吳江市“十二五”規劃, “十二五”期間固定資產投資總量累計達3280億元左右,年均增長為17%左右,高出吳江市國民經濟和社會發展第十二個五年規劃中關于GDP的增長速度,與蘇州全市固定資產投資增長速度相當,接近全市的平均水平。而吳江市重大建設項目占全社會固定資產投資的比重在64%左右,在2010年的基礎上上升8個百分點左右,重大項目累計投資額約為2100億元,年均增長率為21.8%,高出全社會固定資產投資增長幅度4.8個百分點。此外,“十二五”的重大儲備項目總投資522.4億元,作為“十二五”機動發展以及“十三五”期間的儲備項目,還沒計入“十二五”重大項目范疇中。

根據圖1顯示,2007年吳江市的固定資產投資額在266億元,而到2011年,這個數值翻了一番。根據吳江市的發展規劃,未來吳江市的水泥需求還會有所增加。因此東吳水泥在未來水泥銷售還將往吳江市集中。

圖1:2007年--2011年吳江市的固定資產投資(單位:人民幣十億元)

資料來源:吳江市統計局

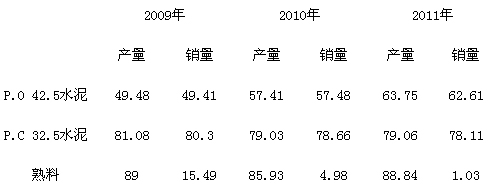

東吳水泥銷售情況也在逐漸轉變,按照一般情況來說,銷售P.O 42.5水泥的利潤較高,而P.C 32.5水泥的銷售利潤要低于P.O 42.5,利潤最低的就是銷售熟料。從表2數據顯示,2009年P.O 42.5水泥比P.C 32.5水泥少31.6萬噸,而到2011年,P.O 42.5水泥與P.C 32.5水泥只相差15.5萬噸,但是縱向來看P.C 32.5水泥產銷量基本保持平穩。從以上數據可以看出,東吳水泥正在逐漸提升高標號水泥的銷售量,也間接印證了東吳水泥跟建筑商或者攪拌站發展形成較為緊密的聯系,熟料的自用率也在提升。

表2:東吳水泥2009年--2011年產銷量(萬噸)

資料來源:東吳水泥招股說明書

既然銷售P.O 42.5水泥的利潤要高于P.C 32.5水泥,為什么東吳水泥還是要保持較高的P.C 32.5水泥的產量,這里面有兩個因素,一方面市場容量有限,P.O 42.5水泥的需求量不可能無限放大,另一方面,利用廢渣、廢棄物制造P.C 32.5水泥可享受增值稅退稅政策。2009年-2011年,東吳水泥的增值稅退稅補貼分別為人民幣890萬、870萬以及1340萬,而同期東吳水泥凈利潤分別為1180萬元、3178.6萬元及8694.4萬元,分別占比75.4%、27.37%和15.4%。可以說如果水泥市場需求相對較弱時,東吳水泥的增值稅退稅將成為公司盈利的關鍵。

⑵東吳水泥的成本分析

水泥的生產主要原材料為石灰石,石灰石價格變動將直接影響水泥的生產成本,另外煤炭和電力成本也是影響生產成本的主要因素。

表3:東吳水泥2009年--2011年成本列表

資料來源:東吳水泥招股說明書

東吳水泥的原材料和煤炭主要通過采購,沒有自有的礦山或者煤礦,因此價格受到市場波動影響較大。如表2和表3的數據顯示,在生產總量基本保持平穩的情況下,石灰石采購成本從2009年的6930.7萬元上升至2011年的9498.9萬元,增加了37%左右,而煤炭也是在不斷上漲,從2009年的8791.8萬元上升至2011年的12452.5萬元,增加了41.6%。

雖然東吳水泥的原材料和煤炭都是通過水運直接進入生產基地,相對物流費用會低一些,但運輸成本占總成本比重較小,影響有限。由于石灰石和煤炭成本占到總銷售成本的60%左右,因此市場價格的向上波動將會大幅削弱東吳水泥的利潤水平。

未來發展分析

東吳水泥此次上市按招股價中間價1.14元計算,凈額集資6,510萬元,集資用途包括:39%用作收購吳江市合適的混凝土攪拌站;27%用于吳江市、蘇州市區、上海崇明島及青浦區策略地點建立自營中轉站,以強化集團銷售網絡及完善物流系統及能力;26%用于升級部份生產設備并購買新的水泥生產設備以取代部分陳舊設施;8%用于營運資金及一般企業用途。

根據東吳水泥的集資用途,我們可以歸納東吳水泥未來發展的三個方向:

⑴延伸產業鏈

東吳水泥由于原材料和煤炭都是采購,因此上游無利潤擠壓的空間,目前也只有向下延伸水泥的產業鏈來提升自身的競爭力,而向下延伸產業鏈最快最直接的途徑就是進入商混。

東吳水泥董事長謝鶯霞在公開場合表示,此次上市將有39%資金用于在吳江市尋找收購合適的混凝土攪拌站。政府考慮到城市環境,故限制工程施工不可在城區現場進行混凝土攪拌。除占有吳江商混市場外,對臨近吳江的上海周邊地區提供商品混凝土也是東吳水泥可選擇的發展途徑。

⑵建立自營中轉站

從銷售區域及競爭對手的分析來看,東吳水泥在吳江和上海具備一定的競爭能力,但是在浙江南部,競爭能力稍弱,因此未來東吳水泥重點將放在吳江和上海。戰略位置優異的自營中轉站能夠提升東吳水泥的銷售效率和銷售網絡覆蓋面。

區域內物流自營在成本上能夠起到一定的降低作用,集團銷售策略的調整也能依杖自營中轉站迅速執行。由于水運基本以散裝水泥為主,大力提倡推行散裝水泥也使得水泥中轉站成為一個有水運條件的企業的必備設施,另外在散裝水泥中轉站系統中還能建立預拌混凝土拌合中心,可同時配送水泥和預拌混凝土,更能提高企業的競爭能力。

⑶更新生產設備

中國未來可能將不斷提高水泥行業淘汰落后產能的標準,特別是華東地區,粉磨機的淘汰是淘汰水泥落后產能中最重要的環節。2010年水泥磨機淘汰標準由直徑2.2米提高到了3米等,使一部分原來未列入淘汰的產能進入了淘汰行列,而未來標準仍有可能變化。因此主動提前更新一部分相對落后設備也成為一個企業持續提高競爭能力的手段。