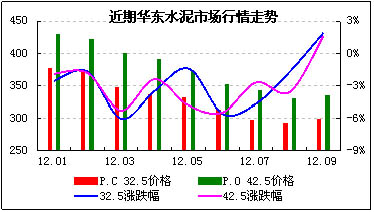

隨著雨季的逐步結束,華東地區的農忙也相應的結束了,隨之而來的就是水泥需求開始出現小幅回升,水泥價格也出現了小幅上揚。

不過,盡管說水泥需求出現了小幅上揚,但這個所謂的“小幅”,也實在是小的可憐了一點,據華東部分水泥企業反應,9月份水泥價格雖然出現了上漲,但主要并不是水泥需求回升的功勞,而是企業自主性的漲價。另外,停窯限產也在一定程度上減少了供給量,給水泥企業增加了一點漲價的底氣。

整體上看,華東地區水泥價格由上月的大跌超過3%反轉為本月的上漲接近2%,表明當前市場已經有回暖跡象。但我們需要注意的是,近期華東多家企業停窯限產,水泥市場供給總量出現了一定的減少,同時,油價的連續上調,對水泥企業的生產、銷售成本都提升不少,還有就是通脹的持續,導致水泥成本絕對值上升不少,這些因素對當前水泥價格的上漲都起到了或多或少的作用。

煤炭市場:

燃油市場:

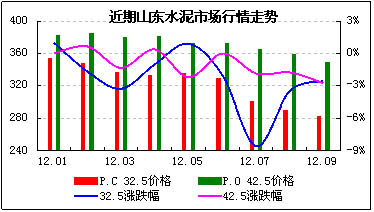

山東市場:

相對整個華東市場而言,山東市場本月的走勢絕對是最差的,因為它是華東地區唯一一個水泥價格出現下跌的區域市場,且跌幅還不算小。其中P.O42.5標號水泥本月均價為349.4元/噸,相比上月的359.4元/噸,跌幅為2.8%;同期P.C32.5標號水泥均價跌幅也達到2.6%,當前均價為382.8元/噸。

山東水泥價格下滑的主要原因在于,前期魚際一直持續,雖然積壓了部分工程項目需求,但水泥企業庫存則增長更快;另一方面,山東省內很少進行停窯限產,缺少價格協同也是水泥價格難以平穩運行的一大誘因。

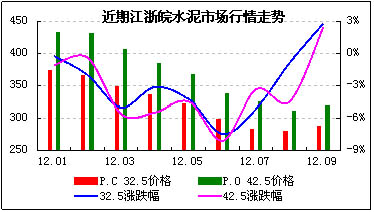

江浙皖市場:

不過,據了解,當前江浙皖水泥價格出現上漲,主要的原因并非是水泥需求上漲、行情回暖,相反的,是水泥企業對后市所抱有的信心不是很足,因而實施了聯合停窯限產,水泥市場供給出現大幅下降,并以此來實現的提價。由于缺乏足夠的市場支撐,后續水泥價格能否繼續維持高位,還存在很大的懸念。

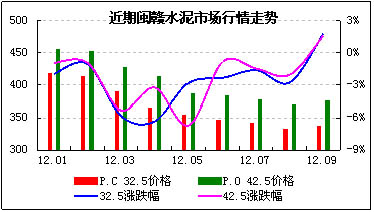

閩贛市場:

本月閩贛市場P.O42.5標號水泥均價376.4元/噸,相比上月的370.4元/噸而言,小幅上漲1.6%,跟華東地區的平均漲幅相當;同期P.C32.5標號水泥價格則由上月的332.2元/噸上漲到本月的338.2元/噸,漲幅1.8%,僅比華東地區的平均漲幅略低0.1個百分點。

而事實上,閩贛區域市場水泥價格本月水泥價格的上漲也有一定的協同成分在內,援引一位贛南地區水泥市場人士的話說:“油價漲了,我們的成本也都跟著漲,水泥價格不漲不行啊,而且這里的水泥企業也都抱有同樣的念頭。”

綜述:

整體上看,今年前三季度的水泥市場行情很難讓人感到滿意,雖然說本月水泥價格出現小幅上揚,市場回暖跡象明顯,然而此次價格上調之后,與去年同期相比依然是大幅下跌的,利潤方面更是大打折扣。另外,近期水泥價格的上調還主要是建立在協同的基礎上,而并非是市場需求增長所引導,從這點來看,水泥價格繼續上漲的動能不足,后續要繼續上漲倒是有可能,但大幅上漲的概率并不大。

另外,目前華東地區水泥產能過剩比較嚴重,而從今年上半年的銷售情況來看,過剩情況在加重。這并不是說市場供給在持續增長,而是水泥需求與去年相比有一定幅度的下滑。雖然前八個月華東地區水泥產量還是出現了小幅的上漲,但是水泥企業普遍庫存較高,甚至有部分企業反應,今年上半年水泥銷量與去年同期相比降低了三成左右。在筆者看來,哪怕這個數據有點夸張,且只出現在局部地區市場,但想來整個華東地區市場的整體需求就算沒有出現大幅下滑,但小幅的下滑還是有可能的。在這種大背景下,水泥價格要出現大幅上漲的概率是很低的,至于要想上漲的去年同期的價位,則可以說幾乎是不現實的事情。

從中長期來看,華東地區的公路、鐵路等基礎路網已經建成,后續僅需要一些補充線路,因而交通投資方面可能出現大幅下滑。房地產建設雖然還有較大的市場空間,但由于目前高房價已經致使通脹嚴重,且經歷了兩年多的調控后,如果放松調控,很有可能導致房價暴漲,甚至引發市場的崩潰,因而房地產還有可能面臨長期的調控,甚至政策會比目前更嚴厲,這些都會在很大程度上抑制水泥需求。

總的來看,短期內水泥市場需求的小幅增長很難真正消納目前過剩的產能,水泥價格要大幅上漲概率不大,更大的可能是在當前價位附近小幅盤整;中長期來看,水泥需求還有可能受到一定的抑制,水泥價格繼續下滑的概率比較大。但從中長期來看,如果水泥企業能夠找到解決辦法,緩解產能過剩的問題,或者能夠自行調整水泥行業的內部供求矛盾,還是有望將水泥價格逐步拉升起來的。

不過,盡管說水泥需求出現了小幅上揚,但這個所謂的“小幅”,也實在是小的可憐了一點,據華東部分水泥企業反應,9月份水泥價格雖然出現了上漲,但主要并不是水泥需求回升的功勞,而是企業自主性的漲價。另外,停窯限產也在一定程度上減少了供給量,給水泥企業增加了一點漲價的底氣。

水泥價格為加權平均數

整體上看,華東地區水泥價格由上月的大跌超過3%反轉為本月的上漲接近2%,表明當前市場已經有回暖跡象。但我們需要注意的是,近期華東多家企業停窯限產,水泥市場供給總量出現了一定的減少,同時,油價的連續上調,對水泥企業的生產、銷售成本都提升不少,還有就是通脹的持續,導致水泥成本絕對值上升不少,這些因素對當前水泥價格的上漲都起到了或多或少的作用。

煤炭市場:

燃油市場:

山東市場:

相對整個華東市場而言,山東市場本月的走勢絕對是最差的,因為它是華東地區唯一一個水泥價格出現下跌的區域市場,且跌幅還不算小。其中P.O42.5標號水泥本月均價為349.4元/噸,相比上月的359.4元/噸,跌幅為2.8%;同期P.C32.5標號水泥均價跌幅也達到2.6%,當前均價為382.8元/噸。

山東水泥價格下滑的主要原因在于,前期魚際一直持續,雖然積壓了部分工程項目需求,但水泥企業庫存則增長更快;另一方面,山東省內很少進行停窯限產,缺少價格協同也是水泥價格難以平穩運行的一大誘因。

江浙皖市場:

不過,據了解,當前江浙皖水泥價格出現上漲,主要的原因并非是水泥需求上漲、行情回暖,相反的,是水泥企業對后市所抱有的信心不是很足,因而實施了聯合停窯限產,水泥市場供給出現大幅下降,并以此來實現的提價。由于缺乏足夠的市場支撐,后續水泥價格能否繼續維持高位,還存在很大的懸念。

閩贛市場:

本月閩贛市場P.O42.5標號水泥均價376.4元/噸,相比上月的370.4元/噸而言,小幅上漲1.6%,跟華東地區的平均漲幅相當;同期P.C32.5標號水泥價格則由上月的332.2元/噸上漲到本月的338.2元/噸,漲幅1.8%,僅比華東地區的平均漲幅略低0.1個百分點。

而事實上,閩贛區域市場水泥價格本月水泥價格的上漲也有一定的協同成分在內,援引一位贛南地區水泥市場人士的話說:“油價漲了,我們的成本也都跟著漲,水泥價格不漲不行啊,而且這里的水泥企業也都抱有同樣的念頭。”

綜述:

整體上看,今年前三季度的水泥市場行情很難讓人感到滿意,雖然說本月水泥價格出現小幅上揚,市場回暖跡象明顯,然而此次價格上調之后,與去年同期相比依然是大幅下跌的,利潤方面更是大打折扣。另外,近期水泥價格的上調還主要是建立在協同的基礎上,而并非是市場需求增長所引導,從這點來看,水泥價格繼續上漲的動能不足,后續要繼續上漲倒是有可能,但大幅上漲的概率并不大。

另外,目前華東地區水泥產能過剩比較嚴重,而從今年上半年的銷售情況來看,過剩情況在加重。這并不是說市場供給在持續增長,而是水泥需求與去年相比有一定幅度的下滑。雖然前八個月華東地區水泥產量還是出現了小幅的上漲,但是水泥企業普遍庫存較高,甚至有部分企業反應,今年上半年水泥銷量與去年同期相比降低了三成左右。在筆者看來,哪怕這個數據有點夸張,且只出現在局部地區市場,但想來整個華東地區市場的整體需求就算沒有出現大幅下滑,但小幅的下滑還是有可能的。在這種大背景下,水泥價格要出現大幅上漲的概率是很低的,至于要想上漲的去年同期的價位,則可以說幾乎是不現實的事情。

從中長期來看,華東地區的公路、鐵路等基礎路網已經建成,后續僅需要一些補充線路,因而交通投資方面可能出現大幅下滑。房地產建設雖然還有較大的市場空間,但由于目前高房價已經致使通脹嚴重,且經歷了兩年多的調控后,如果放松調控,很有可能導致房價暴漲,甚至引發市場的崩潰,因而房地產還有可能面臨長期的調控,甚至政策會比目前更嚴厲,這些都會在很大程度上抑制水泥需求。

總的來看,短期內水泥市場需求的小幅增長很難真正消納目前過剩的產能,水泥價格要大幅上漲概率不大,更大的可能是在當前價位附近小幅盤整;中長期來看,水泥需求還有可能受到一定的抑制,水泥價格繼續下滑的概率比較大。但從中長期來看,如果水泥企業能夠找到解決辦法,緩解產能過剩的問題,或者能夠自行調整水泥行業的內部供求矛盾,還是有望將水泥價格逐步拉升起來的。